本文

土地に対する固定資産税及び都市計画税の据置措置について

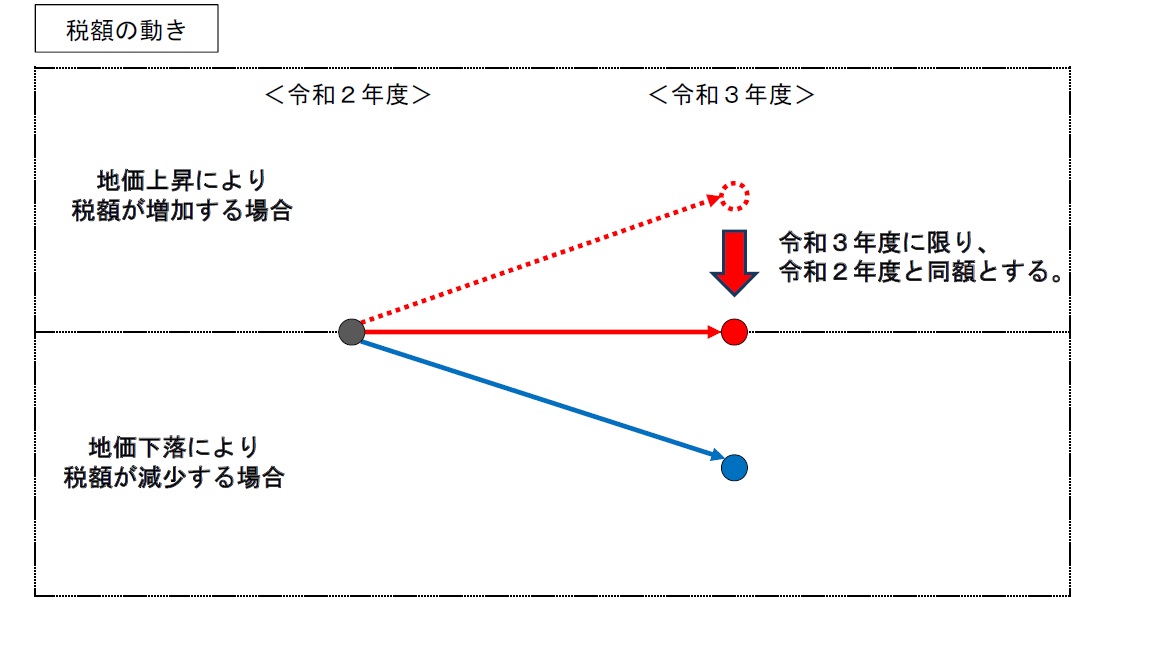

負担調整措置に対する特別な措置について

新型コロナウイルス感染症により社会経済活動や国民生活全般を取り巻く環境が大きく変化したことを踏まえ、納税者の負担感に配慮する観点から、令和3年度に限り、負担調整措置等により税額(固定資産税・都市計画税)が増加する土地について、前年度の税額に据え置く特別な措置を講じます。

負担調整措置の詳細につきましては、土地に関する課税ページをご覧ください。

対象となる土地の例

- 商業地等の宅地(注釈):負担水準が60%未満の土地

- 住宅用地:負担水準が100%未満の土地

- 農地:負担水準が100%未満の土地

(注釈)商業地等の宅地とは、住宅用地以外の宅地や農地以外の土地のうち評価がその土地と状況が類似している宅地の評価額に比準して決定される土地のことをいいます。

対象とならない土地の例

- 前年度と土地の地目や利用状況が異なる土地

据置措置のイメージ