本文

公的年金が400万円以下の方も市・県民税の申告が必要な場合があります

平成23年分の確定申告から、「年金所得者に係る確定申告不要制度」が創設され、公的年金等の収入金額が400万円以下で、かつ、「公的年金等に係る雑所得」以外の所得(営業所得・農業所得・不動産所得・一時所得等)の金額が20万円以下である場合には確定申告が不要になりました。

ただし、社会保険料などの各種所得控除を申告すると、市県民税が減額になる場合があります。各種所得控除を追加する場合は市県民税の申告をしてください。

また、公的年金等に係る雑所得以外に20万円以下の所得がある場合にも市県民税の申告が必要です。

なお、所得税の還付を受ける場合は、税務署へ確定申告書の提出が必要です。

所得が公的年金のみで、各種所得控除を追加しない場合は申告不要です。(下図参照)

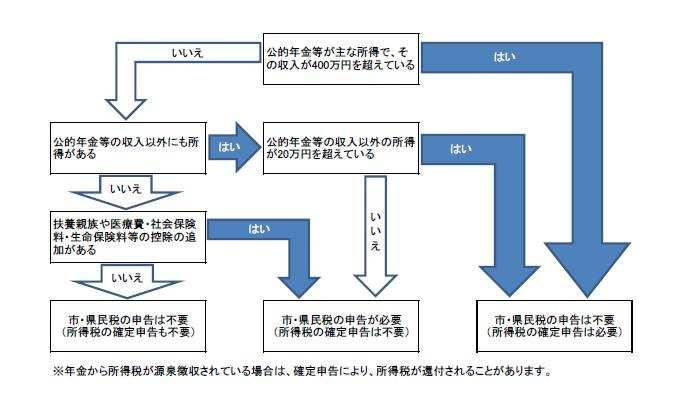

質問「公的年金等が主な所得で、その収入が400万円を超えている」について、回答が「はい」の場合は市・県民税の申告は不要(所得税の確定申告は必要)、「いいえ」の場合は質問「公的年金等の収入以外にも所得がある」に移動する。

質問「公的年金等の収入以外にも所得がある」について、回答が「はい」の場合は質問「公的年金等の収入以外の所得が20万円を超えている」に移動、「いいえ」の場合は質問「扶養家族や医療費・社会保険料・生命保険料などの控除の追加がある」に移動する。

質問「公的年金等の収入以外の所得が20万円を超えている」について、回答が「はい」の場合は市・県民税の申告は不要(所得税の確定申告は必要)、「いいえ」の場合は市・県民税の申告は必要(所得税の確定申告は不要)。

質問「扶養家族や医療費・社会保険料・生命保険料などの控除の追加がある」について、回答が「はい」の場合は市・県民税の申告は必要(所得税の確定申告は不要)、「いいえ」の場合は市・県民税の申告は不要(所得税の確定申告も不要)