本文

公的年金からの特別徴収

65歳以上で公的年金を受給されている方の年金所得に係る市県民税は、原則公的年金からの特別徴収(差し引き)となります。

なお、ご本人の希望で支払方法を選択することはできません。

この制度は、納付方法が変更になるだけで、新たな税負担が生じるものではありません。

対象者

次の要件に全て該当する方が対象です。

- 前年中に公的年金の支払いを受けている方

- 当該年度の初日(毎年4月1日)において、国民年金法に基づく老齢基礎年金等の支払いを受けている65歳以上の方

- 老齢基礎年金等の年額が18万円以上である方(1つの年金において18万円以上)

- 郡山市での介護保険料が年金から差し引かれている方

注意

上記1~4の条件全てに該当しても、特別徴収にならない場合

- 特別徴収税額が老齢基礎年金等の年額を超える場合

- 公的年金等に係る所得について税額が生じない場合

65歳未満の給与所得者で公的年金受給者の方

給与からの特別徴収により納付されている方は、公的年金に係る市県民税も原則給与からの特別徴収となります。

なお、公的年金に係る市県民税を普通徴収で納付を希望する場合は、毎年の申告の際に、自分で納付する旨の記載を忘れずにお願いします。

特別徴収の対象となる年金

老齢基礎年金又は昭和60年以前の制度による老齢年金、退職年金等です。

なお、複数の年金を受給されている場合は、必ずしも受給金額の多い年金から差し引かれるのではなく、年金の支払者及び種類によって次の通り優先順位が定められており、優先順位が1番高い1つの年金から特別徴収されます。

- 国民年金法による老齢基礎年金

- 旧国民年金法による老齢基礎年金

- 旧厚生年金保険法による老齢年金等

- 旧船員保険法による老齢年金等

- 旧国家公務員共済組合法等による退職年金等

- 移行農林年金のうちの退職年金等

- 旧私立学校教員共済組合法による退職年金等

- 旧地方公務員共済組合法等による退職年金等

遺族年金や障害年金など、課税されない年金からは、市県民税は差し引きされません。

特別徴収される市県民税の金額

年金所得から計算した市県民税の金額のみです。

給与、不動産、事業などの所得金額から計算した市県民税は、これまでどおり給与からの特別徴収又は普通徴収により納めていただきます。

特別徴収が中止となる場合

税額が減額となり、特別徴収した税額が年税額を上回った場合や年金の支給停止などが発生した場合は、年金からの特別徴収が中止となります。

年金からの特別徴収中止後、残りの税額があるときには、普通徴収により納めていただきます。

転出、税額変更が生じても一定の要件の下、特別徴収は継続されます。

納付の方法と時期

前年の所得、申告等に基づき計算された税額が、納税通知書によって市から納税義務者に通知され、年金支給月に年金から直接差し引きとなります。

ただし、年金からの特別徴収が新たに始まる方と、前年度から継続される方とによって、納付方法が異なります。

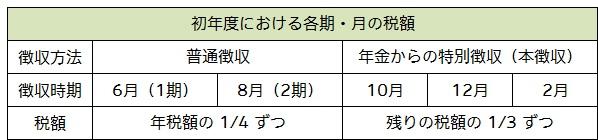

(1)新たに年金から特別徴収が始まる場合(初年度)

初年度の方は、年税額の半分を普通徴収で、残りの半分を年金からの特別徴収(本徴収)で納めていただきます。

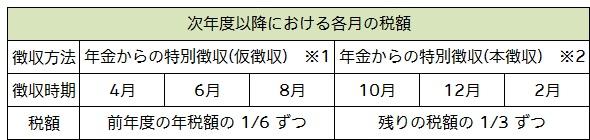

(2)年金からの特別徴収が前年度から継続される場合(次年度以降)

(注釈1)仮徴収 4、6、8月に、前年度の年税額の2分の1に相当する額が特別徴収されます。

(注釈2)本徴収 10、12、2月に、年税額から仮徴収分を差し引いた残りの税額が特別徴収されます。